„Профи Кредит България“ ЕООД получи забрана от Комисията за защита на потребителите (КЗП) да прилага ЗАБЛУЖДАВАЩА НЕЛОЯЛНА ТЪРГОВСКА ПРАКТИКА, изразяваща се в НЕПРЕДОСТАВЯНЕ НА ИНФОРМАЦИЯ ЗА КРАЙНАТА ЦЕНА НА КРЕДИТНИЯ ПРОДУКТ!

Общото задължение се съобщава впоследствие, годишният процент на разходите има различна стойност от първоначално отбелязаното в договора, погасителният план заедно с Общите условия са предоставени също впоследствие.

Изглежда, че всеки който е останал подведен от служителите на Profi Credit може да изпрати жалба до КЗП, както и жалба в съда.

Адвокат Десислава Филипова за Профи Кредит (03 Септември, 2015):

При влязла в сила заповед на КЗП имате път за защита – да развалите този заробващ ви с неимоверни лихви договор. ЗАЩИТАВАЙТЕ СЕ, А НЕ ПОВТАРЯЙТЕ „НЯМА ДА СТАНЕ, НЯМА СМИСЪЛ“.

ОСЪЖДАНЕ НА ПРОФИКРЕДИТ!

Когато една ЛИЧНОСТ защитава правата си, то тя има голям шанс за успех! Когато един човек е пасивен и обезверен и не предприеме действия за защита на своите права, той сам се осъжда на поражение. Преди няколко дни, изпратих на един борбен човек, г-н Krasen Markov Заповед на Комисия за защита на потребителите, забраняваща на дружеството за бързи кредит ПРОФИ КРЕДИТ да мами заемополучателите. Г-н Красен Марков качи в същата тази група извлечение от заповедта, под поста му мнози от вас се разписаха с за кой ли път чутото от мен „Няма да стане, не е истина, пак ни лъжат и …..“, което отдавна ме умори да съм толкова активна във фейсбук и да ви давам съвети и пътища за защита. Прилагам линк и самото на Върховен административен съд, с което решението на КЗП е потвърдено и Профи кредит е със забрана да прилага заблуждаващата своите клиенти търговска практика. Бъдете като г-н Красен Марков и няма да тънете в блатото на своите проблеми! Моля, споделете това решение в други групи, но дайте и кратко разяснение за какво се касае! Българинът не чете, дори и това да може да му спаси живота!

РЕШЕНИЕ № 5365 В ИМЕТО НА НАРОДА

РЕШЕНИЕ

№ 5365

София, 13.05.2015

В ИМЕТО НА НАРОДА

Върховният административен съд на Република България – Седмо отделение, в съдебно заседание на седемнадесети ноември две хиляди и четиринадесета година в състав:

ПРЕДСЕДАТЕЛ:

ЙОВКА ДРАЖЕВА

ЧЛЕНОВЕ:

ИВАН РАДЕНКОВ

КАЛИНА АРНАУДОВА

при секретар Маринела Цветанова

и с участието

на прокурора Кирил Христов

изслуша докладваното

от съдията ИВАН РАДЕНКОВ

по адм. дело № 6571/2014

Производството е по реда на чл. 208 и сл. от Административнопроцесуалния кодекс (АПК).

Образувано е по касационната жалба на „Профи Кредит България” ЕООД, със седалище и адрес на управление гр. София, чрез пълномощника си юриск. Лозанова-Маринова срещу решение N 1989 от 27.03.2014 год. по адм. дело N 9251/2013 год. на Административен съд София-град. Касационният жалбоподател твърди, че решението е неправилно поради нарушение на материалния закон и необоснованост и иска отмяната му, като се постанови ново по съществото на спора, с което да се отмени като незаконосъобразна процесната заповед на председателя на Комисията за защита на потребителите (КЗП). Претендират се разноски по делото, включително и юрисконсултско възнаграждение в размер на 1000 лв.

Ответникът – председателят на Комисията за защита на потребителите чрез пълномощника си юриск. Шишков в представен по делото отговор по касационната жалба оспорва същата като неоснователна. Претендира се и юрисконсулстко възнаграждение.

Представителят на Върховната административна прокуратура дава мотивирано становище за неоснователност на касационната жалба.

Върховният административен съд, седмо отделение, намира касационната жалба за процесуално допустима, като подадена в срок и от надлежна страна. Разгледана по същество, същата е неоснователна по следните съображения:

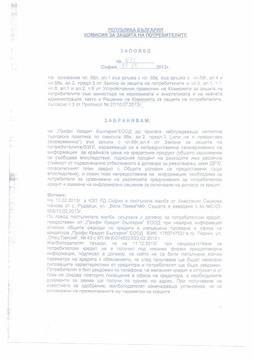

С оспореното пред настоящата инстанция решение Административен съд София-град е отхвърлил като неоснователна жалбата на „Профи Кредит България” ЕООД срещу заповед N 675 от 08.08.2013 год. на председателя на КЗП, с която на основание чл. 68л, ал. 1 във вр. с чл. 68в, чл. 68г, ал. 4 и чл. 68е, ал. 2, предл. 3 от Закона за защита на потребителите (ЗЗП) на дружеството е забранено да прилага заблуждаваща нелоялна търговска практика, изразяваща се в непредоставяне своевременно информация за крайната цена на кредитния продукт (общото задължение се съобщава впоследствие, годишният процент на разходите има различна стойност от първоначално отбелязаното в договора за револвиращ заем (ДРЗ), погасителният план заедно с Общите условия за представени също впоследствие), и освен това непредоставянето на информация, необходима на потребителя за сравняване на различните предложения за потребителски кредит и вземане на информирано решение за сключване на договор за кредит.

Решаващият състав е приел за установено от фактическа страна, че административното производство пред КЗП е образувано по жалба на Анастасия Чанова от с. Рударци от 13.02.2013 год., в която същата твърди, че на 11.12.2012 год. е кандидатствала за потребителски кредит от „Профи Кредит България” ЕООД, при което не е получила никаква преддоговорна информация, подписала е договор, в който не са попълнени всички параметри на договора за кредит с обяснението, че същите ще бъдат нанесени впоследствие и тя ще бъде уведомена. Чанова е била одобрена за кредита, за което е уведомена по телефона, както и че необходимите документи ще получи чрез куриер. При получаването им кредитополучателят установява, че не са договорени презентираните й параметри по кредита. От представения към жалбата Договор за револвиращ заем се установява, че параметрите на одобрения заем са следните: сума на заема – 1900 лв., срок на заема 24, размер на вноска 240 лв., общо задължение 5863.32 лв., ГПР (%) 256.55, годишен лихвен процент 141.05, лихвен процент на ден 0.53, договорено възнаграждение при револвинга 1901, общо дължимо по револвинга 2880. По повод жалбата е извършена проверка в дружеството-кредитодател, в офиса му в гр. Перник, при което е съставен Констативен протокол N К-0148223 от 22.02.2013 год.

При проверката кредитният консултант е обяснил, че потребителят, който желае да получи кредит, предоставя на кредитния консултант документ за самоличност, банкова сметка, преминава през интервю и се изготвя проекто-договор по образец, в който не фигурират всички параметри, тъй като те се определяли на по-късен етап в офиса в София. Направен е експеримент от проверяващите от КЗП – поискан е заем от 1000 лв. за срок от 24 месеца, като кредитният консултант е казал, че това е възможно при погасителна вноска от 127 лв. на месец, но е отказал да предостави проект на договора, както и издаването на стандартен европейски формуляр с преддоговорна информация, като е обяснено, че такъв може да се даде след подписване на договора (според терминологията на кредитния консултант – след попълване на „апликация”). Кредитният консултант е написал на малко листче параметрите на договора – 1000 лв. за 24 месеца, 127 лв. месечна вноска, няма други параметри, защото същите подлежат на одобрения и утвърждаване.

Установено е при проверката, че този ред на кандидатстване и отпускане на кредит е разписан и в Общите условия на „Профи Кредит България” ЕООД, т.е. параметрите се одобряват впоследствие и няма как потребителят да е запознат към момента на подписване на договора от негова страна. При така установените факти, на свое заседание КЗП със свое решение по т. 3 от Протокол N 27 от заседание на 10.07.2013 год. е приела, че дружеството използва нелоялна заблуждаваща търговска практика, изразяваща се в непредоставяне своевременно в пълен обем по предвидени в закона начини на цялата информация на параметрите за кредита, както и липсата на съществена информация за самия продукт, предоставянето й несвоевременно, на по-късен етап, безспорно може да окаже влияние при вземане на решение от потребителя и тази търговска практика има за цел да промени съществено икономическото поведение на средния потребител, когото засяга или към когото е насочена.

С процесния административен акт председателят на КЗП на основание чл. 68л, ал. 1 във вр. с чл. 68в, чл. 68г, ал. 4 и чл. 68е, ал. 2, предл. 3 от Закона за защита на потребителите (ЗЗП) е забранил на дружеството-жалбоподател да прилага заблуждаваща нелоялна търговска практика, изразяваща се в непредоставяне своевременно информация за крайната цена на кредитния продукт (общото задължение се съобщава впоследствие, годишният процент на разходите има различна стойност от първоначално отбелязаното в договора за револвиращ заем (ДРЗ), погасителният план заедно с Общите условия са представени също впоследствие), и освен това непредоставянето на информация, необходима на потребителя за сравняване на различните предложения за потребителски кредит и вземане на информирано решение за сключване на договор за кредит.

За да отхвърли като неоснователна жалбата на „Профи Кредит България” ЕООД срещу заповед N 675 oт 08.08.2013 год. на председателя на КЗП, Административен съд София-град е приел, че същата е издадена от компетентен орган и в законоустановената форма, при спазване на административно-производствените правила и материалния закон и е съобразена с целта на закона.

Оспореният съдебен акт е правилен.

Дефиницията на заблуждаваща търговска практика се съдържа в разпоредбата на чл. 68е, ал. 1 от ЗЗП, която гласи, че такава е налице и когато от целия й фактически контекст и като се вземат предвид всички нейни характеристики и обстоятелства, както и ограниченията на използваното средство за комуникация, следва, че тя не предоставя съществена информация, необходима на средния потребител в зависимост от ситуацията за вземането на търговско решение, след като се е запознал с тях, което води или може да доведе до вземането на търговско решение, което средният потребител не би взел без използването на тази търговска практика. Съгласно ал. 2 от същата разпоредба заблуждаваща е и всяка търговска практика, при която търговецът не предоставя своевременно съществена информация по смисъла на ал. 1. Най-сетне, на основание чл. 68е, ал. 4 от ЗЗП за съществена се смята, освен ако не е очевидна, информацията за основните характеристики на стоката или услугата; цената с включени в нея всички данъци или начинът, по който е изчислена, вкл. всички допълнителни разходи за транспорт, доставка, пощенски услуги; стоките и услугите, както и договорите, при които потребителят има право да се откаже от договора или да го прекрати – информацията за наличието на това право.

В конкретния случай, заблуждаващата нелоялна търговска практика се състои в предлагането и сключване на договор за кредитен продукт (договор за револвиращ заем), като несвоевременно (т.е. към момента на договаряне на основните параметри и сключване на договора) на потребителя не е предоставена информация за крайната цена на продукта, констатирани са различни стойности на друг основен параметър по договора – годишният процент на разходите при първоначално оферираното и одобреното от кредитодателя, погасителният план и Общите условия са предоставени на кредитополучателя също впоследствие, като и на потребителя не е предоставена информация за сравняване на различни предложения за потребителски кредит, което ще му позволи да вземе информирано решение за сключване на договора за кредит. Посочената информация е съществена по смисъла на чл. 68е, ал. 4 от ЗЗП, поради което несвоевременно й предоставяне представлява нелоялна търговска практика, чието прилагане е забранено съобразно нормата на чл. 68в от ЗЗП. Крайната цена на продукта и погасителният план по договора са съществени параметри на ДРЗ, което мотивира потребителя да вземе съответното търговско решение и което вероятно не би взел, при положение, че е запознат в детайли със същите.

Неоснователно е оплакването в касационната жалба, че административният орган не е посочил коя от хипотезите на чл. 68е, ал. 2 от ЗЗП за осъществяване на заблуждаваща търговска практика покрива констатираното поведение на търговеца. Видно от съдържанието на заповед N 675 oт 08.08.2013 год. на председателя на КЗП на дружеството-касационен жалбоподател е забранено прилагането на заблуждаваща нелоялна търговска практика по смисъла на чл. 68е, ал. 2, предл. 3 във вр. с чл. 68г, ал. 4 от ЗЗП, а именно несвоевременно предоставяне на информация за основни характеристики (параметри) на предлагания продукт.

Без отношение към предмета на спора е и вторият изтъкнат довод, че е невъзможно да се определи крайната цена на продукта към момента на кандидатстване от страна на потребителя. Дори и да се приеме за вярно, че към този момент не е възможно да се уточнят всички съществени параметри по договора, това безспорно следва да стане в процеса на договаряне между двете равнопоставени страни (кредитодател и кредитополучател) и едва след като същите постигнат споразумение относно тези параметри – размер на кредита, срок на кредита, месечна вноска, начини на погасяване, обща сума за връщане и т.н. всеки от които би повлиял при вземане на решението от страна на средния потребител, следва да се подпише ДРЗ.

Предвид изложеното, постановеното от първоинстанционния съд решение е правилно и не страда от релевираните в касационната жалба пороци. При липса на нарушения на правораздавателната дейност на Административен съд София-град, решението следва да бъде оставено в сила.

С оглед изхода от спора и направеното от ответника искане и на основание чл. 143, ал. 4 от АПК „Профи Кредит България” ЕООД следва да заплати на Комисията за защита на потребителите – юридическото лице, в чиято структура се намира авторът на акта, юрисконсултско възнаграждение в размер на 300 лв. за касационната инстанция.

Воден от горното и на основание чл. 221, ал. 2, предл. 1 от АПК, Върховният административен съд, седмо отделение,

РЕШИ:

ОСТАВЯ В СИЛА решение N 1989 от 27.03.2014 год. по адм. дело N 9251/2013 год. на Административен съд София-град.

ОСЪЖДА „Профи Кредит България” ЕООД, със седалище и адрес на управление гр. София, да заплати на Комисията за защита на потребителите, гр. София, пл. „Славейков” N 4А, 300 (триста) лева разноски за касационната инстанция.

Решението е окончателно.

Вярно с оригинала,

ПРЕДСЕДАТЕЛ:

/п/ Йовка Дражева

секретар:

ЧЛЕНОВЕ:

/п/ Иван Раденков

/п/ Калина Арнаудова

Profi CreditКЗППари