Банките и Пенсионните фондове в България носят напълно пазарния и кредитен риск от концентрацията на големи експозиции в ДЦК

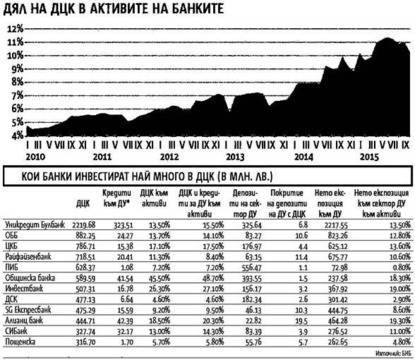

С малки изключения българските банки не инвестират на пазара на чуждестранни държавни облигации и диверсификацията на техните портфейли е изключително ниска. От началото на 2010 г. насам банките в България устойчиво насочват новопривлечени депозитни средства към инвестиции в ДЦК. Делът на експозицията към държавни ценни книжа управление в активите на банките към пика в края на май т. г. нарасна от 4.8% до 11.4% (2.3 до 8.4 млрд.).

При банките в еврозоната този показател за същия период е нараснал с по-малко от 2% от 4.8% до 6% от активите. Само в държави с влошени публични финанси като Италия 11.5% (от 5.7%), Испания 10.1% (от 4.8%) и Португалия 9% (от 3.5%) показателите към края на септември са толкова високи. Високият дял може да се дължи от една страна на липса или по-скоро от забелязване на алтернативи от страна на банките, ниско търсене на кредити, липса на инвестиционни проекти, така на натиск от страна на държавата и различни похвати, с които тя склонява банките да купуват нейния дълг. В България банките се запазват като основен купувач на държавни облигации и с нарастването на експозицията им към държавен дълг нарастват и рисковете от бъдещи загуби при различни неблагоприятни сценарии.

Банките държат най-голямо количество ДЦК, а пенсионните фондове и застрахователните дружества са вторият най-голям инвеститор в български държавен дълг. Значителни изменения са наблюдават и в структурата на портфейлите на пенсионните фондове. Най-значителен дял от вложенията с 48% вече заемат държавните облигации (ДЦК), следвани от акциите, правата и дяловете в частни дружества с малко над 32%. През 2014 г. разпределението беше в полза на акциите, които държаха 39% от портфейлите, спрямо 30% за ДЦК. Тенденцията поражда редица въпроси за бъдещата рентабилност на частните пенсионни фондове. 64% от ДЦК са в банките, 25% в пенсионни фондове и застрахователи, 9% притежават небанкови финансови институции, фирми и граждани и около около 2% държат чужди инвеститори. Над 57.58 % от тези облигации са в евро, което донякъде увеличава ликвидността на пазара, но не кой знае с колко. Друг плюс (но не и за държавата) е че около 44.09 % от дълга е краткосрочен и с падеж до 1 година. Около 33.56% е с падеж на облигациите до 7 години и около 22.33% е с падеж до 25 години.

Нискодоходните държавни облигации може да се окажат горещ картоф в портфейлите на финансовите дружества. Местният пазар на ДЦК е неликвиден и плитък. Излизането от дългите и концентрирани позиции в държавните облигации без съществени отклонения от пазарните цени при влошена фискална ситуация ще се окаже невъзможно. Държането на облигациите до падежа е възможност, но това означава блокиране на ресурс в изключително нискодоходни и нисколиквидни активи.